「生命保険信託」という言葉を初めて聞く方も多いと思いますが、ご家族の未来に安心をお届けする方法として

いま大変注目を浴びているのが、「生命保険信託」です。

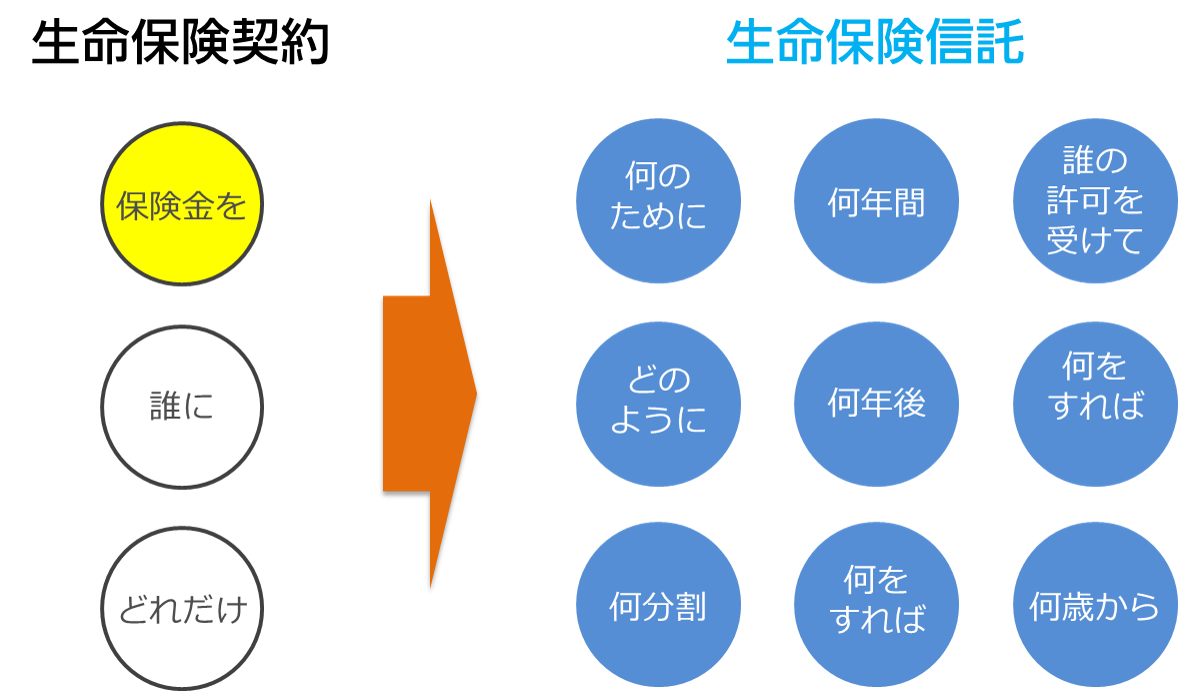

生命保険をそのまま使う場合と生命保険信託とはなにが違うのか?

今回は、「信託」のかんたんなしくみと生命保険信託の重要なポイントをまとめました。

☆☆参考☆☆信託制度に関する記事はこちら

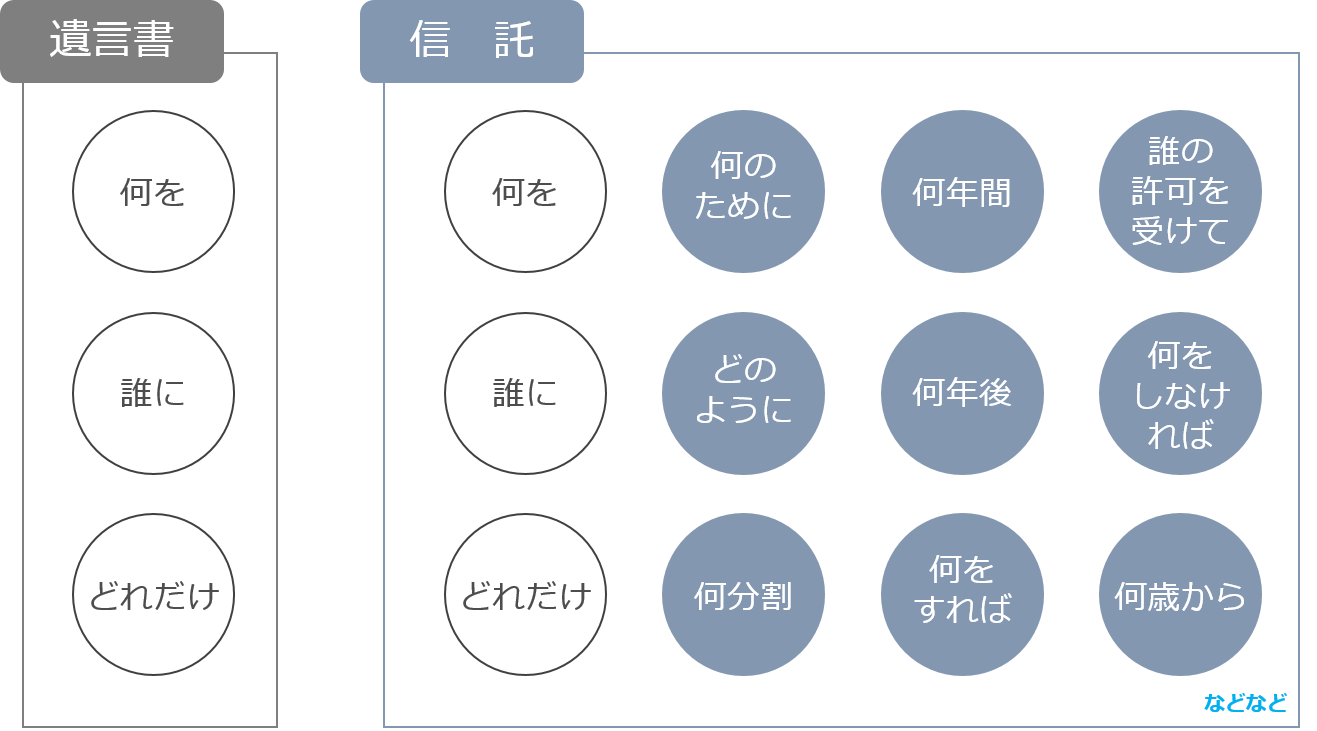

◆民事信託を知る4つの手がかり!信託は思いを伝える遺言書

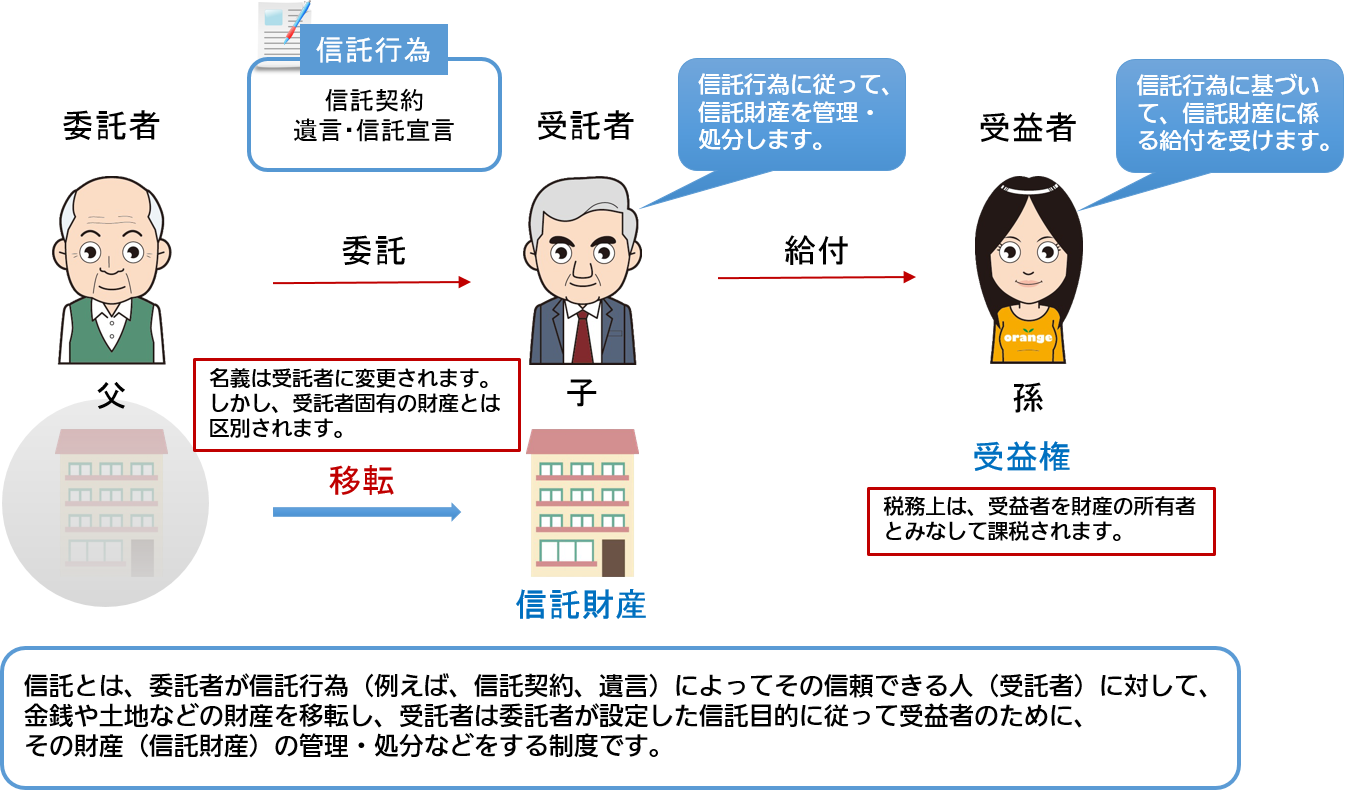

1.信託は思いを伝える遺言書

①遺言で実現できないことを可能にするのが信託です

②一般の信託で、生命保険金を委託することはできません

③生命保険信託ができること

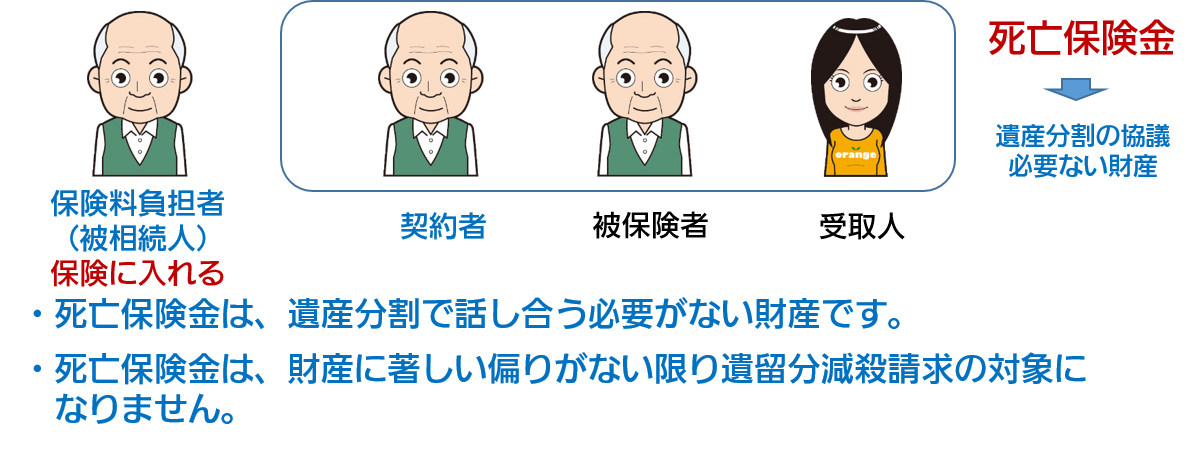

2.生命保険は遺産分割で話し合う必要がない財産

①自分自身の保険金を遺したい場合

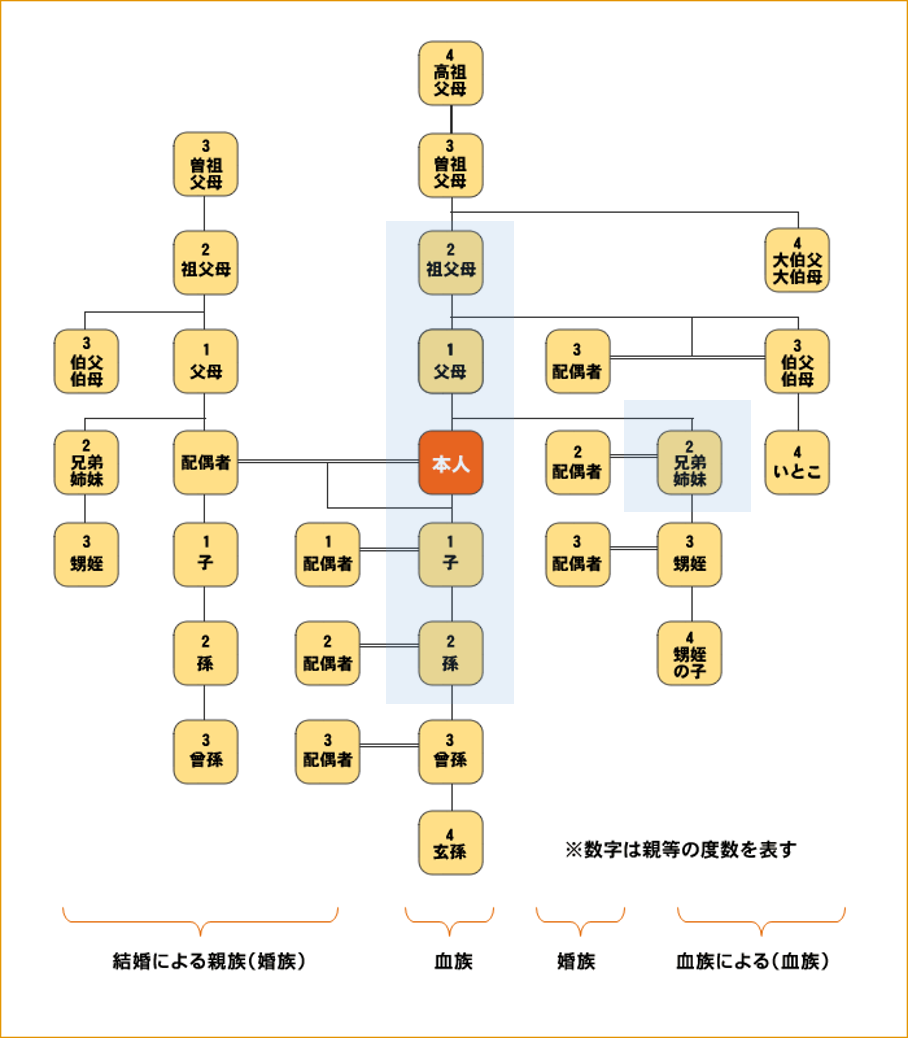

②第三者は保険金の受取人にはなれません

一般的に受取人に指定できる者

- 被保険者の戸籍上の配偶者

- 被保険者の二親等内の血族

二親等内の血族

3.相続対策の新たな選択肢・・・生命保険信託

①これまでの生命保険では実現が難しかったこと

生命保険金で社会貢献がした

- 生命保険金で医療機関に寄付を行う

- 慈善団体等の公益機関に寄付を行う

保険金の受取人が亡くなった後についても決めておきたい

- 次の受取人を決めておく

- 残りの金銭の分配方法を決めておく

障害のある子供のために保険金を管理したい

- 障害のある子供のために保険金の使い方を決めておく

- 障害のある子供のために保険金を使う時の指図人を決めておく

高齢の親のために保険金を管理したい

- 高齢の親のために保険金の管理を頼みたい

- 認知症等で財産管理ができない親に代わって保険金の管理を頼みたい

ひとり親の子のために保険金を管理したい

- ひとり親の子の親に万一のとき、保険金の管理を頼みたい

- お子様が未成年の場合、生活資金・教育資金を適時管理して欲しい

子供のいない夫婦高齢の夫婦の保険金を管理したい

- 子供のいない高齢夫婦の一方が万一の場合の保険金の管理を頼みたい

- 残った配偶者が亡くなった場合の残りの金銭の分配を決めておく

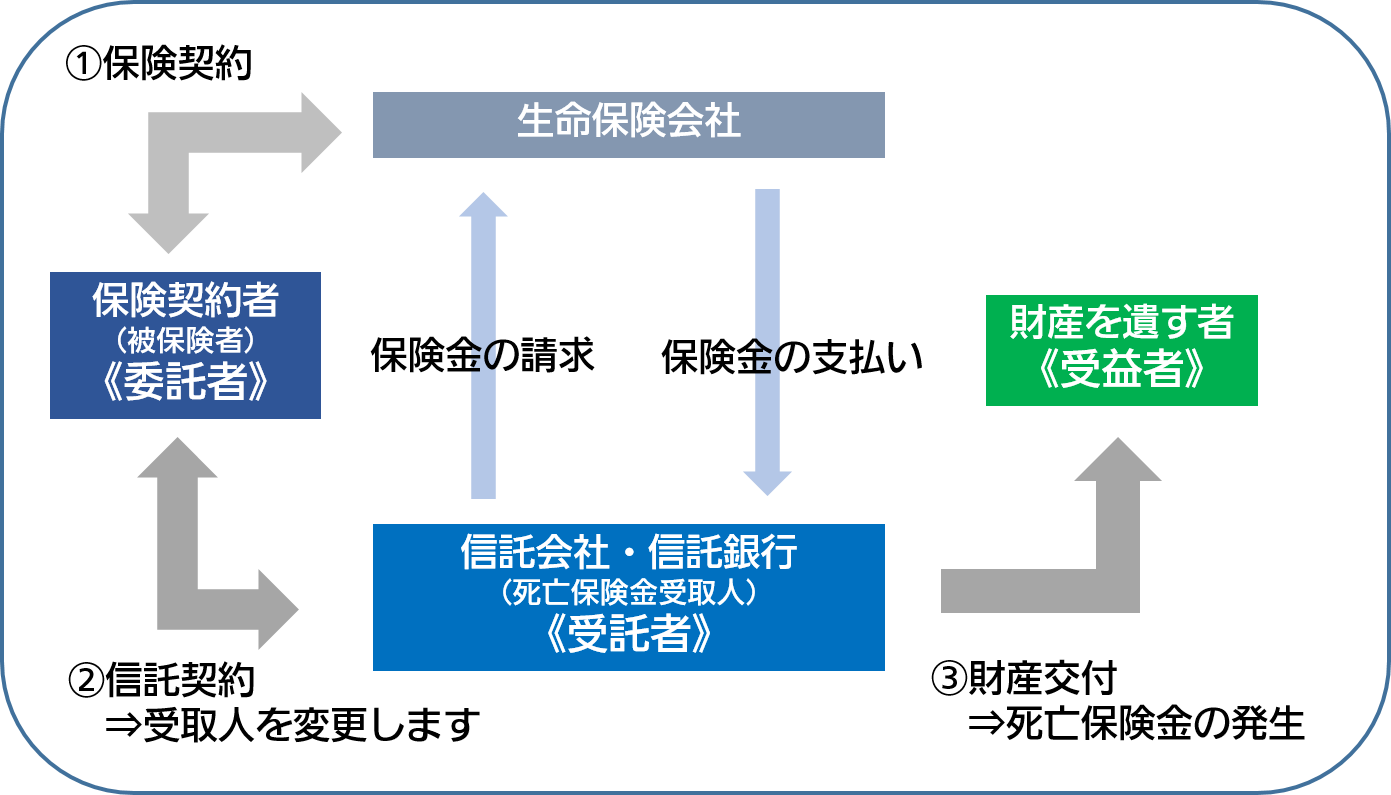

②生命保険信託のしくみ

まとめ

生命保険信託とは、保険契約者(=被保険者)が委託者として、死亡保険金を信託契約によって、

信託会社もしくは信託銀行に委託します。

受託者は、委託者が設定した信託目的に従って、受益者のために、死亡保険金の管理・処分

などをする制度です。