信託法の改正により、信託業法上の免許を持つ専門業者(

この形態を「民事信託」といいます。「民事信託」は、成年後見制度や財産管理代理(委任)

今回は、信託の全体像と、

☆☆参考☆☆信託の基本的なしくみに関してはこちら

◆民事信託を知る4つの手がかり!信託は思いを伝える遺言書

民事信託のポイント1 自由に設定ができる

信託を設定するにあたり、遺言又は契約書の中で、どの資産を、どのような方法で、誰のために、何のために、いつまで行うか等を決める必要があります。

そして財産を託された受託者は、その目的・管理方法等に従って、受益者のために財産を管理・運用・処分することになりますが、その目的・管理方法は、あくまで委託者の自由な裁量で決めることができますので、「財産管理代理(委任)契約」や「成年後見制度」などの財産管理手法にはない自由な設定ができると言えます。

民事信託のポイント2 所有権と受益権が分離できる

財産承継を目的とする信託においては、信託の設定により、委託者の財産は受託者が管理・所有することになります。

一方で、受益者は所有権を取得することなく、信託財産から給付を受ける権利を取得します。

信託のこの機能こそが、遺言では無効とされる「後継ぎ遺贈」を可能し、様々な問題に柔軟に対応することを可能としました。

例えば、推定被相続人Aがその財産を所有権として相続人Bにさせると、Bは受け取った遺産を、以後は自分の財産として自由に処分することができます。

ところが、信託を活用すると、Bは、所有権ではなく信託受益権という権利を相続することになりますので、Bが死んだ後に誰に相続させるかまで、Aが決めることができます。

民事信託のポイント3 倒産隔離機能がある

(1)委託者からの倒産隔離

信託財産は受託者に移転されるので、原則、委託者の倒産の影響を受けません。

![]() ただし、債務者である委託者が、その債権者を害することを知りながら、自己の債務を逃れるために信託を設定したような場合、受託者が善意であっても当該信託は債権者詐害信託となり、委託者の債権者、当該信託を訴えによって取り消すことができる、とされています。

ただし、債務者である委託者が、その債権者を害することを知りながら、自己の債務を逃れるために信託を設定したような場合、受託者が善意であっても当該信託は債権者詐害信託となり、委託者の債権者、当該信託を訴えによって取り消すことができる、とされています。

(2)受託者からの倒産隔離

信託財産は、受託者が分別管理等の義務を果たしていれば、受託者からの独立性が法的に担保されており、受託者の倒産の影響を受けません。

民事信託とは?

信託業法では、信託の引き受けを営業として行おうとする場合には、免許が必要です。ここで言う「営業」とは、営利を目的として、不特定多数の者を相手に、反復継続して行われる行為をいいます。

そこで、営利を目的とせず、特定の人からだけ信託を受託する場合には、免許は不要だと考えられます。

このような信託を「民事信託」と呼びます。

具体的には、財産の管理、財産の承継を目的とする信託、管理できない人に代わって管理して生活に必要な給付を確実にする信託、自己の判断能力の低下、死亡に備えて財産の管理・承継をする信託、高齢者・障害者等の財産管理・身上監護に配慮した生活支援のための信託などの信託を民事信託と呼んでいます。

信託とは

信託とは、特定の者(受託者)が、財産を有する者(委託者)から移転された財産(信託財産)につき、信託契約、遺言または公正証書等による自己信託により(信託行為)、一定の目的(信託目的)に従い、財産の管理または処分およびその他の当該目的の達成のために必要な行為をすることです。(信託法2条1項)

信託の設定方法(信託行為)は?

信託を利用するには、遺言又は契約書の中で信託の内容を決めなければなりません。

これを「信託行為」といいます。

「信託行為」の方法

① 遺言による信託(信託法3条2項)

![]() 信託銀行等が取り扱う≪遺言書作成指導サービス+遺言書保管サービス+遺言執行サービス≫を総称したサービス商品名として「遺言信託」という言葉が使われていますが、ここでいう遺言による信託(遺言信託)とはまったく違う意味です。

信託銀行等が取り扱う≪遺言書作成指導サービス+遺言書保管サービス+遺言執行サービス≫を総称したサービス商品名として「遺言信託」という言葉が使われていますが、ここでいう遺言による信託(遺言信託)とはまったく違う意味です。

② 委託者と受託者の間で交わす信託契約による信託(信託法3条1項)

③ 自己信託(信託法3条3項)

委託者自身が受託者となり、自己の財産権を他人(受益者)のために管理・処分・給付等を自らすべき意思表示(宣言)を一定の手続き(公正証書等)により行う信託です。「信託宣言」ともいいます。

では、こんなこともできてしまう7つの活用事例をご紹介します。

活用事例1

老後、子供達の世話になりたくない。病気や認知症になった場合に、自分の財産から治療費や、介議費を支払ってもらいたい。

独居の老人の中には、将来の財産管理や介護問題に不安を持っている人が多く、その解決方法が見つからず、不安に思っている人がいます。子供達の世話にはなりたくなく、自分の財産を自分のために使いたいと考えている場合に、認知症になってしまうと、その意思を実行することはできなくなります。

そこで、この意思を確実に実行し財産を保全するために、民事信託を利用します。

こんな場合は検討してみては?

① 財産の管理運用から介護、医療についての判断を、信頼できる第三者に任せたいと思っていても、財産が守られるか、意思どおりに実行されるか不安がある。

② 遺言書は死亡後のことは決定できるが、認知症後のことを定められない。

③ 任意後見制度は認知症等になり、任意後見人が選任された後にその効果が発生する。意思判断が不十分な時期には対応していない。

④ 任意後見の場合にすべての財産を個人に託すことに不安があり、財産が分別された財産として守られるしくみが必要となる。

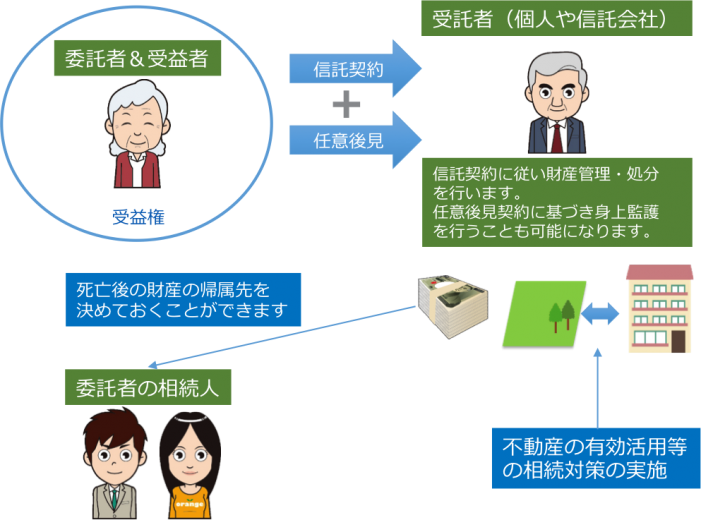

認知症対応型信託の概要

信託契約に任意後見制度を付与し身上監護の専門家(社会福祉士等)を指図人とすることにより、財産管理・運用・身上監護が専門家の判断に基づき実施されることになります。

また、成年後見制度による時間的空白期間の問題が解決されることにもなります。

① 認知症発症後の本人の財産管理と生活・療養・介護費用の定期的な支払いを目的として、受託者(個人や信託会社)に財産を信託します。

② 信託契約に任意後見契約を付与しておくこともできます。

③ 受託者(個人や信託会社)は信託財産を管理運営し本人の生活費、医療費、介護費等を交付します。

④ 受託者(個人や信託会社)が任意後見人として本人の身上監護の指図を行うこともできます。

⑤ 本人死亡後の財産の帰属を決めておくことにより、受託者(個人や信託会社)が本人の意思を実現します。

活用事例2

相続が発生し、分割できない財産の場合には、相続人間で紛争となる恐れがあります。また、遺言書では、個別に相続させるか、共有にせざるを得ません。

すると相続財産は財産と収益を得る権利が一体の物として承継されることになり、財産の承継に伴って収益も分散して承継されることになってしまいます。

こんな場合は検討してみては?

① 収益財産が法定相続分で相続されると、収益も法定相続分となってしまう。

② 配偶者の生活費として利用できる収益が減り、生活の安定が図れなくなってしまい、生活に対する不安が顕在化する。

③ 配偶者は、収益不動産の敷地と建物を相続することよりも、収益だけを受け取りたいと考えている。

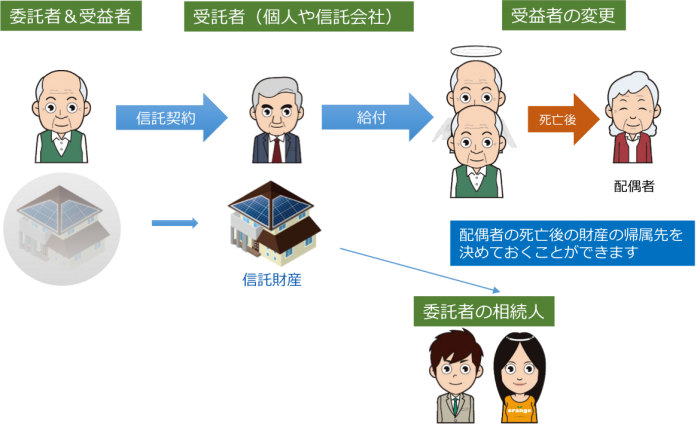

配偶者生活安定信託の概要

財産を受託者(個人や信託会社)に信託して、受益権に転換し、本人死亡時に収益受益権を配偶者に集中して承継させます。

この場合の信託は配偶者死亡時に信託契約が終了するように設定します。これによって、配偶者に収益受益権が集中するので、本人死亡後も配偶者は安定した定期的な生活資金の給付を受けることができるようになります。

① 信託により、不動産の収益を受け取る権利(収益受益権)と不動産自身を受け取る権利(元本受益権)に転換し、配偶者が死亡するまでは、不動産の収益を配偶者に集中する方法です。

② 収益受益権を配偶者に集中することにより、不動産の収益は継続的に配偶者に給付されます。

③ 元本受益権は子供に承継させます。

④ 配偶者の死亡時に信託契約が終了し、子供に一体化した収益財産が承継されることになります。

活用事例3

私の子供は重度の身体的障害があり、私の相続発生後に財産の管理ができないので、子供のために財産を管理してくれる人が欲しい。

何もしないで相続が発生すると、身体障害を持つ子は法定相続分しか権利がないので、生活、療養に必要な財産や収益が確保できるとは限りません。

こんな場合は検討してみては?

① 自分の死んだ後の子供のことが心配でならないが、ほかの兄弟たちに託すことも不安である。

② 子供は相続した財産の管理もできず、関係者の不当な関与の可能性もあるため不安である。

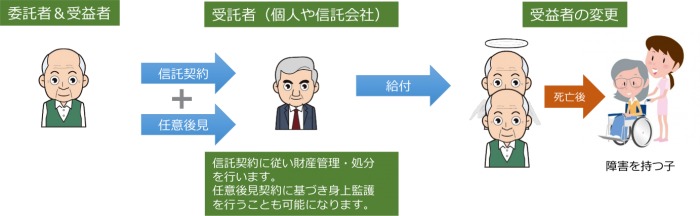

身体障害を持つ子供の扶養型信託の概要

収益財産を、身体障害を持つ子供の生活、療養を目的として受託者(個人や信託会社)に信託しておくと、受託者が財産管理・運営を行い、収益はその目的のために使用されることになります。また、弁護士、社会福祉上等を指図人に指定することにより、身体障害を持つ子の生活(法的、生活、身上介護)の安定的な確保が可能となります。

① 信託財産を受託者(個人や信託会社)に信託し、収益受益権と元本受益権に変換します。

② 本人死亡時に、収益受益権は障害を持つ子供に承継させ、元本受益権は他の相続人に承継させます。

③ 障害を持つ子供に定期的な生活資金の給付をします。

④ 本人・障害を持つ子供に任意後見をつけます。

⑤ 本人・障害を持つ子供の認知症発症後も保護されることとなります。

![]() 親の死亡時だけを想定するのではなく、認知症発症後の本人と障害を持つ子の行く末までも守ることができることが可能になります。

親の死亡時だけを想定するのではなく、認知症発症後の本人と障害を持つ子の行く末までも守ることができることが可能になります。

活用事例4

妻の死亡後、私には同居している内縁の妻がいるが、私の死亡後、最後まで面倒を見てくれた彼女の生活が心配。

自分の死亡後も内縁の妻の住宅・生活を安定させたいが、確実に実行されるか心配。現在住んでいる家にそのまま住めるのだろうか。

こんな場合は検討してみては?

① 自宅や収益財産を内縁の妻に承継させることは、前妻との間の子供達に抵抗がある。

② 本人が死亡し、相続人が存在する場合に、内縁の妻は居住している住居から追い出される可能性がある

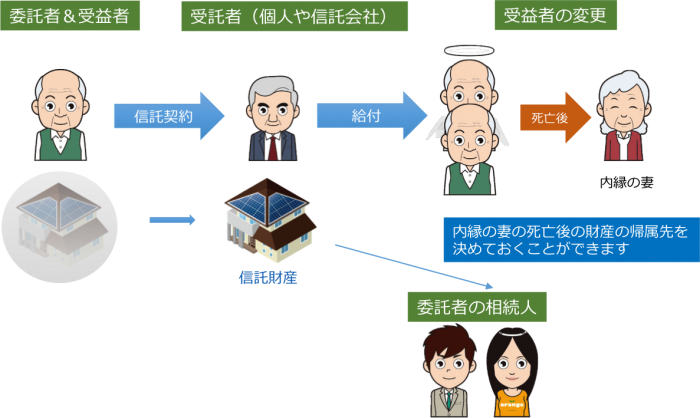

内縁の妻の生活安定信託の概要

信託により自宅に住む権利と給付を受ける権利を内縁の妻に渡し、内縁の妻が死亡するまでこの権利を確保する方法で、この信託に生命保険を加えるのも有効です。

生命保険金を信託財産に繰り入れることにより、生活がより安定したものとなります。

![]() 内縁の妻の場合、内縁の夫が被保険者となっている生命保険の受取人となることは出来ません。

内縁の妻の場合、内縁の夫が被保険者となっている生命保険の受取人となることは出来ません。

ただし、遺言によって死亡保険金受取人を内縁の妻に変更することは可能です。

その場合、本来の受取人が先に死亡保険金を請求してしまうと、その後は変更ができませんので注意が必要となります。

①収益財産・金銭・自宅等を受託者(個人や信託会社)に信託し、収益受益権を内縁の妻に承継させます。

②内縁の妻は定期的な生活資金の給付が受けられます。

活用事例5

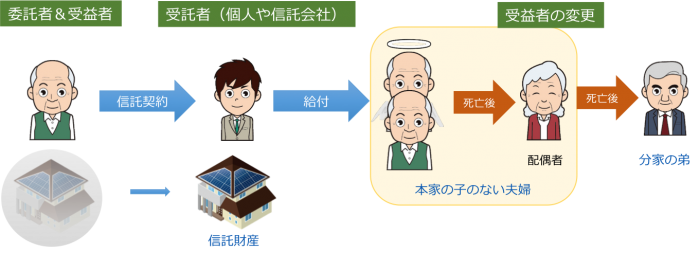

本家の長男だが、子供がいない。配偶者への相続後に、私の弟(分家)に先祖代々の財産を承継させたい。

本家の夫婦に子供がない場合には、本家の先祖代々の財産が配偶者の親族に移ってしまいます。

これを望まない場合には、本人の生前に配偶者の死亡後の承継先を決めてしまう必要があります。

こんな場合は検討してみては?

① 本家の先祖代々の財産が配偶者の親族に移ってしまうのを望まない場合。

② 本人死亡時に、配偶者と死亡した本人の親と兄弟が相続人となり、配偶者の生活が困難となることが考えられる場合。

受益者連続型信託(先祖代々財産の承継)の概要

収益受益権は配偶者が承継し元本受益権を弟(分家)に承継させることにより、配偶者の生活安定が図れます。

① 先祖代々の財産を受託者(個人や信託会社)に信託し、受益権を本人・配偶者・本人の弟(分家)と連続的に指定します。

② 配偶者は定期的な生活資金の給付を受けることができます。

③ 配偶者死亡時に先祖代々の財産が本人の弟(分家)に承継されます。

これにより、先祖代々の財産が配偶者の相続人に移ることなく、本人の一族に承継させることとなります。

![]() 第1受益者である、配偶者には遺留分減殺請求の問題が生じる場合がありますので、注意が必要です。

第1受益者である、配偶者には遺留分減殺請求の問題が生じる場合がありますので、注意が必要です。

例えば、相続人は配偶者Bさん、死亡した本人Aの親Xの2人という一家を例に考えてみます。

Aさんに相続が発生した場合、法定相続分は配偶者Bさんが2/3、親のXさんが1/3なり、その遺留分はXさん1/6となります。 Aさんが、第1受益者をBさん、第2受益者を兄妹Cさんとする信託を設定していたとします。

この場合、親XさんはAさんの配偶者Bさんに対し遺産の1/6を自身の遺留分として渡すよう請求することができます。これを遺留分減殺請求といいます。

信託を設定する際には、他の相続人の遺留分相当額を除く財産を信託財産とするなど、あらかじめ、遺留分に配慮した設計を施すことが必要となります。

では第1受益者のBさんが亡くなり、その後第2受益者のCさんが亡くなった場合、他に兄妹DさんがいたとするとDさんは遺留分減殺請求ができるでしょうか?

この場合は、遺留分減殺請求はできないと解釈されています。

この点、第2受益者たるCさんが受益権を取得するのは、第1受益者Bさんの死亡時ではありますが、第2受益者は第1受益者から受益権を承継取得するのではなく、委託者から直接承継取得すると考えられていることから、遺留分減殺請求権を行使できるのは、委託者の死亡時だけと解されています。

したがってDさんの遺留分減殺請求権は、委託者Aさんが死亡して、第1受益者のBさんが受益権を取得した段階でのみ認められるのですが(この場合兄妹なので第1受益者のBさんが受益権を取得した段階でも遺留分はありません)、それ以降については認められていないので、DさんはCさんに対し、遺留分減殺請求権を行使することはできないと解されています。

![]() 上記の遺留分減殺請求について、法務的解釈においてもまだ明確な判例や先例がないので今後の動向を注視しなければならない状況ですが、現在の考え方は上記のとおりとなっています。

上記の遺留分減殺請求について、法務的解釈においてもまだ明確な判例や先例がないので今後の動向を注視しなければならない状況ですが、現在の考え方は上記のとおりとなっています。

活用事例6

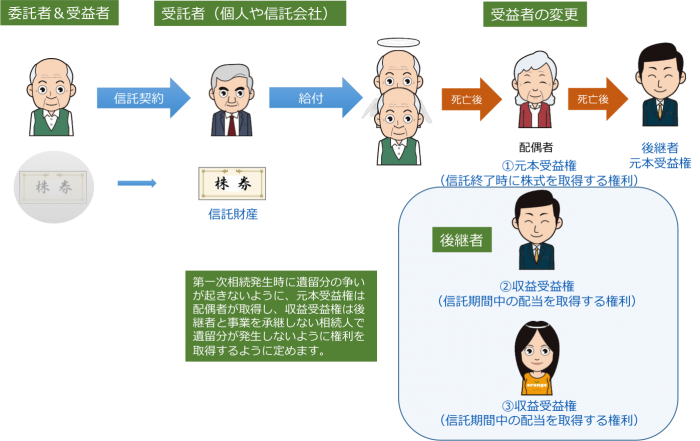

社長の私が保有している株式はすべて長男(次期社長)に相続させたいが、他の兄弟が遺留分を主張して相続紛争にならないようにしたい。

遺言により財産を特定の相続人に相続させたい場合に、他の相続人の『遺留分』を侵害する場合があります。

遺留分を侵害されている相続人が裁判所に訴えを提起し、その結果、多額の『代償金』の支払いもしくは、財産の一部の引渡しが必要という判決が下されるような事態に陥らないために生前からの対策が必要となります。

こんな場合は検討してみては?

① 推定相続人が後継者である子以外に配偶者、事業を承継しない子など複数いる。

② 後継者である子に、現経営者である推定被相続人の所有する株式を全株相続させると、他の兄妹から遺留分減殺請求を受ける可能性がある。

事業承継型信託(遺留分対策)の概要

現経営者の所有する自社株式を受託者(個人や信託会社)に信託し、信託受益権に転換して、現経営者死亡時に収益受益権(配当を受ける権利)は遺留分を侵害しないように後継者である子と事業を承継しない子で承継します。

元本受益権(信託終了時に株式そのものを承継する権利)は配偶者に承継させ、配偶者死亡時に元本受益権を後継者である子に承継させます。

① 自社株式を受託者(個人や信託会社)に信託し、信託受益権に転換して、本人死亡時に収益受益権(配当を受ける権利)は遺留分を侵害しないように後継者と事業を承継しない子に承継させます。

② 元本受益権(信託終了時に株式そのものを承継する権利)は配偶者に承継させ、配偶者死亡時に元本受益権を後継者に承継させます。

※信託期間中の株式の議決権行使者として事業承継者を指定することにより事業経営権を確保します。

③ 承継者は収益配当により事業を承継しない相続人に対して代償金を支払います。

※この場合、配偶者の死亡時に事業を承継しない相続人が、後継者にたいして遺留分減殺請求ができるのかどうか、が問題となりますが、この場合後継者は、二次相続における配偶者の死亡で受益権を承継するのではなく、委託者である現経営者から直接承継すると考えられるので、遺留分減殺請求はできないと解されています。

しかし、相続紛争を回避したいという思いを実現するためには、この例のように事業を承継しない相続人対しても、代償金の準備をすることが望ましいと言えます。

活用事例7

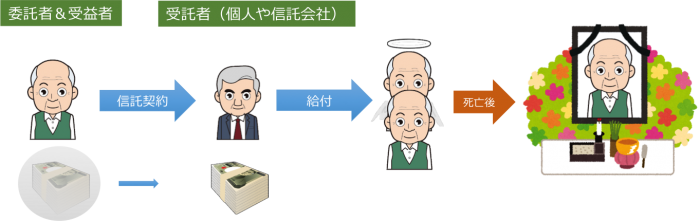

自分の葬式や墓地の確保を生前に決めたい。また、継続的な祭祀を確保したい。

自分の死亡後の墓地の管理者が不在となる場合に、一定の期限付きで、金銭を信託し、その収益と元本で供養料、墓地管理料を支払うことができます。

また、毎年墓参りと祭祀を行うことを条件に信託した財産から分割で財産を渡す方法によっても、継続的な管理が可能となります。

こんな場合は検討してみては?

① 死後に、自分の望む葬儀式が行われるか不安。

② 自分の死後に墓地の管理者が不在となる。

葬儀・墓地・祭祀承継信託の概要

生前に葬儀社等と自分の望む葬儀式について取り決めておき、葬儀式の実施を目的として、その費用を信託しておくことにより、受託者(個人や信託会社)により生前の意思に基づいた葬儀式が実施されることになります。

また自分の死後に墓地の管理者が不在となる場合には、祭祀承継者の選任を指図人にさせることも可能ですし、祭祀費用を信託期間中分割して給付することも可能となります。

① 金銭を受託者(個人や信託会社)に信託し、葬儀社等と葬儀等の予約、墓地の購入予約をしておく。祭祀についても決定しておきます。

② 受託者(個人や信託会社)は本人死亡時に信託財産を利用し、本人の意思に基づいた葬儀式の実行、墓地の整備、祭祀承継者に対する給付を行います。

相続テラスの活用方法