かつて贈与税の課税方法は、「暦年課税」(課税方法は後述)のみでしたが、平成15年1月1日より、「相続時精算課税」という制度が導入されました。

「相続時精算課税」とは60歳以上の父母または祖父母から20歳以上の子・孫への生前贈与について、子・孫の選択により利用できる制度です。

生前、子や孫など次世代の者へ贈与をした場合には、贈与税が軽減されますが、「相続時精算課税制度」とはその代わりに、相続が発生した時に、贈与した財産と相続した財産を合わせた金額に相続税がかかります。

では、なぜ「相続時精算課税」は導入されることになったのでしょうか?今回は相続時精算課税について、制度の狙い、利用した方が得なケース、逆に利用すると損してしまうケースについてご紹介していきます。

☆☆参考☆☆相続時精算課税制度の概要はこちら

◆「相続時に」+「精算する」課税制度を抑えておこう

贈与税の課税方法

そもそも贈与税の課税方法には、「暦年課税」と「相続時精算課税」という2つの方法があります。相続税は、相続が開始した時点で被相続人が所有する財産について課税されます。相続税をいつか払わなければならないとなると、将来の相続税の負担を減らすため、生きているうちに、財産を子などに分け与えておこうという人が出てくるでしょう。これでは、生きているうちに財産を分け与えた人とそうでない人で、税負担に不平等が生じます。

そこで、生前に財産を分け与えた場合には贈与税を課すことで、相続税を補完しています。

相続税と贈与税、どちらが高い?

贈与税は相続税逃れができないようにするために設けられた税金であるため、相続税より税率が高く設定されています。

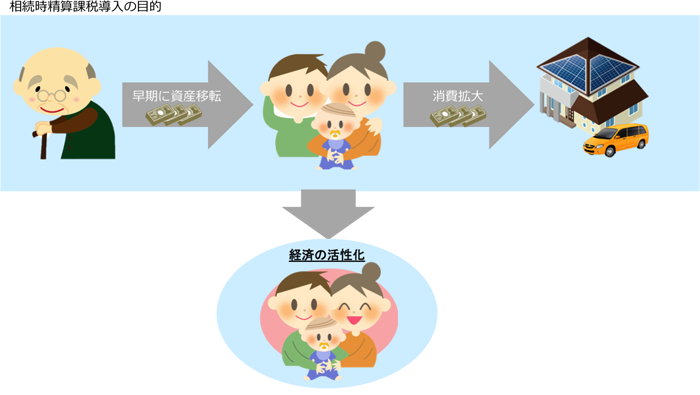

相続時精算課税導入の背景

日本では、高齢化が急速に進んでおり、相続による資産の移転時期が、従来よりも大幅に遅れています。

そのため、高齢者(貯蓄額は多いが、教育・住宅資金の負担が少ない)が保有する資産を、早期に次世代(貯蓄額は少ないが、教育・住宅資金の負担が重い)に移転させ、消費拡大を促進して経済の活性化を図りたいという目的のもと、平成15年1月1日より相続時精算課税は導入されました。

相続時精算課税の導入により、贈与と相続を一体として扱い、資産移転の時期について、選択の幅ができました。また、贈与と相続を一体として扱うことで、贈与の不利(高い税率)を解消することにもつながりました。

上述の相続時精算課税の導入の背景を踏まえて、贈与税課税の2つの方法について、詳しく見てみましょう。

暦年課税と相続時精算課税 制度の比較

暦年課税、相続時精算課税それぞれの制度の内容について、見てみましょう。

贈与者の要件、受贈者の要件

暦年課税の場合は制限がありませんが、相続時精算課税の場合は、贈与者、受贈者それぞれに要件が設けられています。

この要件は、平成27年度税制改正にて内容が改正され、より多くの人が利用できる制度になっています。この改正の背景も、相続時精算課税導入と同様で、次世代への資産移転を促し、経済の活性化につなげたいというねらいがあります。

制度を利用するときの手続き

暦年課税の場合は、手続きは不要です。つまり、相続時精算課税を選択しなければ、暦年課税にて贈与税が計算されるということです。相続時精算課税の場合は手続が必要になります。

相続時精算課税を選択しようとする受贈者は、その選択に係る最初の贈与を受けた年の翌年2月1日から3月15日までの間に所轄税務署長に対して「相続時精算課税選択届出書」を受贈者の戸籍謄本などの一定の書類とともに贈与税の申告書に添付して提出します。

贈与時の計算方法(暦年課税)

(1)税金の計算

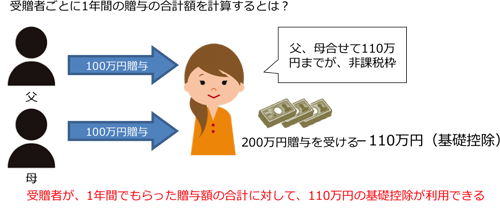

受贈者ごとに1年間の贈与の合計額を計算します。

例えば、Aさんは、ある1年間に、父から100万円の贈与、母から100万円の贈与を受けたとします。そうすると、Aさんが1年間に受けた贈与の合計額は、200万円です。

計算式:200万円-110万円(基礎控除額)=90万円

贈与の合計額から基礎控除額を差し引いた90万円に対して、贈与税がかかります。

(2)申告と納付

非課税枠内(基礎控除額110万円以下)の場合は、申告は不要です。

非課税枠を超える場合は、贈与を受けた翌年2月1日から3月15日までの間に贈与税の申告をします。

贈与時の計算方法(相続時精算課税)

(1)計算方法

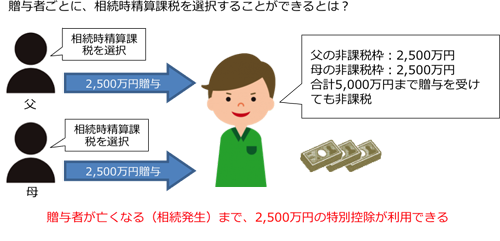

贈与者ごとに、相続時精算課税を選択することができます。

例えば、父からの贈与は相続時精算課税、母からの贈与は暦年課税とすることができます。

相続時精算課税を選択した贈与者からの贈与については、贈与者の相続発生まで2,500万円の特別控除額を利用することができます。

例えば、Bさんは、父からの贈与については相続時精算課税を選択し、3,000万円の贈与を受けたとします。

計算式:(3,000万円-2,500万円)×20%=100万円

計算式のとおり、100万円の贈与税がかかります。

(2)申告と納税

相続時精算課税を選択した場合、非課税枠内(特別控除額2,500万円以下)の金額であっても、贈与を受けた翌年2月1日から3月15日までの間に贈与税の申告をする必要があります。

納付する贈与税がある場合、その時点で納付をして相続時に精算することになります。

相続時の計算方法(暦年課税)

原則、贈与された財産は、相続税の計算に関係ありません。

ただし、相続開始前3年以内の贈与財産は、贈与時の価額(時価)で相続財産に加算して、相続税を計算します。

その際に、贈与の時に支払った贈与税額を、相続税額から差し引くことができます。

贈与税と相続税を二重で払う必要はありません。

差し引くことができる贈与税額は、相続税額の範囲内です。つまり、贈与税額が相続税額より大きいとき、相続税額より多く支払った贈与税額は還付されません。

相続時の計算方法(相続時精算課税)

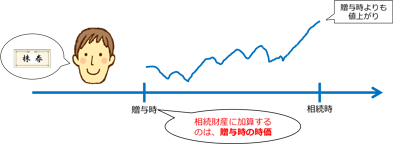

相続財産に贈与財産(贈与時の価額)を加算して、相続税を計算します。

贈与を受けた時に、贈与税を既に払っている場合、払った贈与税の金額分は、相続税から差し引くことになっています。暦年贈与の場合と同様、贈与税と相続税を二重で払う必要はありません。

相続税額から差し引きしきれない贈与税額については、相続税の申告をすることにより還付を受けることができます。相続税より多くはらった贈与税が、還付される点は、暦年贈与と異なります。

相続時精算課税制度の留意点

① 贈与財産の種類、金額、贈与回数に制限なし

② 相続時精算課税は、課税時期の繰り下げに過ぎない。

贈与時には特別控除額以下の贈与に贈与税は課されませんが、相続時には相続財産と過去の贈与財産を加算した金額に相続税が課されます。無税で財産が移転できるわけではなく、税金の支払いの先延ばしに過ぎません。③ 一旦選択すると、暦年課税への変更不可

相続時精算課税は、受贈者が贈与者ごとに選択できますが、一旦選択すると、選択した年以後贈与者が亡くなる時まで継続して適用され、暦年課税に変更することはできません。④ 受贈者が特別贈与者より先に死亡した場合

特定贈与者とは、相続時精算課税制度を利用する贈与者のことをいいます。

受贈者が特定贈与者よりも先に死亡した場合、相続人が受贈者の納税の権利・義務を承継しますが、相続人が特定贈与者本人の場合には承継しません。

相続時精算課税制度の活用における5つの判断基準

ここまで、相続時精算課税の導入の背景、暦年贈与との比較を見てお分かりのとおり、相続時精算課税は、魅力的な面も多くありますが、利用すればすべてのケースにおいて有利になるわけではありません。

相続時精算課税を利用すると有利、不利なケースを、それぞれ見てみましょう。

1. 5~6年以内に相続が発生すると予想される場合

暦年課税と相続時精算課税の比較の、相続時の計算方法(相続時精算課税)で述べた、贈与税の還付の面で、有利になる場合があります。

つまり、暦年課税の場合であっても、相続開始前3年以内の贈与財産は相続財産に加算されます。その際に、贈与の時に支払った贈与税額を、相続税額から差し引くことができます。しかし、贈与税額が相続税額より大きいとき、相続税額より多く支払った贈与税額が返ってくることはありません。

一方、相続時精算課税を利用して、贈与税額が相続税額より大きいとき、相続税額より多く支払った贈与税額は、還付されます。

したがって、贈与財産を相続財産に加算すること(5~6年以内に相続が発生すること)が予想される場合は、相続時精算課税を選択する方が有利な場合があります。

2. 値上がりする見込みのある資産を贈与する場合

相続時に評価額の値上がり確実な資産がある場合、暦年課税では多額の贈与税額が発生することが考えられます。この場合、当該資産を相続時精算課税の選択で一括贈与します。

これにより相続時には、贈与時の価額で相続財産に加算することができるため、相続財産の価額を抑えることができます。

3. 高収益な不動産を贈与する場合

5~6年後には相続が想定される場合で、推定被相続人が高収益な不動産を保有している場合、当該不動産を一括贈与すると多額の贈与税がかかります。

そこで当該不動産について、相続時精算課税制度を活用して贈与します

これによって相続発生時までの収益を推定相続人に移転することで、推定被相続人の財産の増加を抑制することができます。

4.「小規模宅地等の特例」を適用させたい土地を贈与する場合

小規模宅地等の特例とは、相続税の計算上、被相続人等の居住や事業用の宅地等の評価について、一定の要件のもと減額が認められている制度です。

例えば、被相続人が居住していた宅地等を、被相続人の配偶者が取得した場合、その宅地等の評価を80%減額できる制度です。

日本における相続財産の約半分は、不動産といわれていますので、「小規模宅地等の特例」が適用できるかどうかは、相続税の計算において影響が大きいでしょう。

小規模宅地等の特例は、「相続または遺贈」により取得した財産に限定されているため、暦年課税、相続時精算課税にかかわらず、贈与により取得した財産では、特例の適用を受けることができません。

したがって、小規模宅地等の特例を受けたいと考えている土地は、相続時精算課税の活用に適していません。

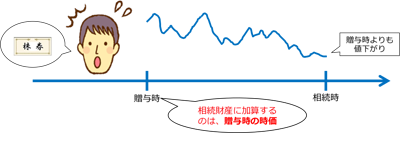

5. 値下がりする見込みのある資産を贈与する場合

贈与を受けた時の価額で相続財産に加算されるため、相続税の計算において不利になります。

まとめ

日本で急速に進む高齢化により、遅れている次世代への資産移転を促進するために、相続時精算課税は導入されました。

相続時精算課税の導入により、贈与と相続は一体として扱われ、次の2点が実現しました。

①資産移転の時期の選択に幅ができた

②贈与の不利(高い税率)を解消できた

相続時精算課税を選択すると、一度に多額の贈与を行うことができます。また、値上がりが見込まれる資産を贈与する場合は、相続財産の価額を抑えることができます。

しかし、相続時精算課税を選択すると、暦年課税に戻せないなどの注意点もあります。

したがって、贈与者・受贈者の要件を満たすからといって、安易に相続時精算課税を選択することは危険です。

贈与の時期や、贈与する財産、他の特例との兼ね合いを踏まえた上で、相続時精算課税を選択するかどうかを検討すべきでしょう。