生命保険は、相続税対策における最も効果的な対策の一つです。

相続テラスでは、これまでに生命保険に関する記事を2つ配信してきました。

今回は、相続税対策における生命保険の重要なポイントをまとめました。

☆☆参考☆☆これまでの生命保険に関する記事はこちら

◆あなたの保険は使えますか?相続対策に備える賢者のノウハウとは

◆思わぬ税負担も!?知っておきたい生命保険と税金の関係

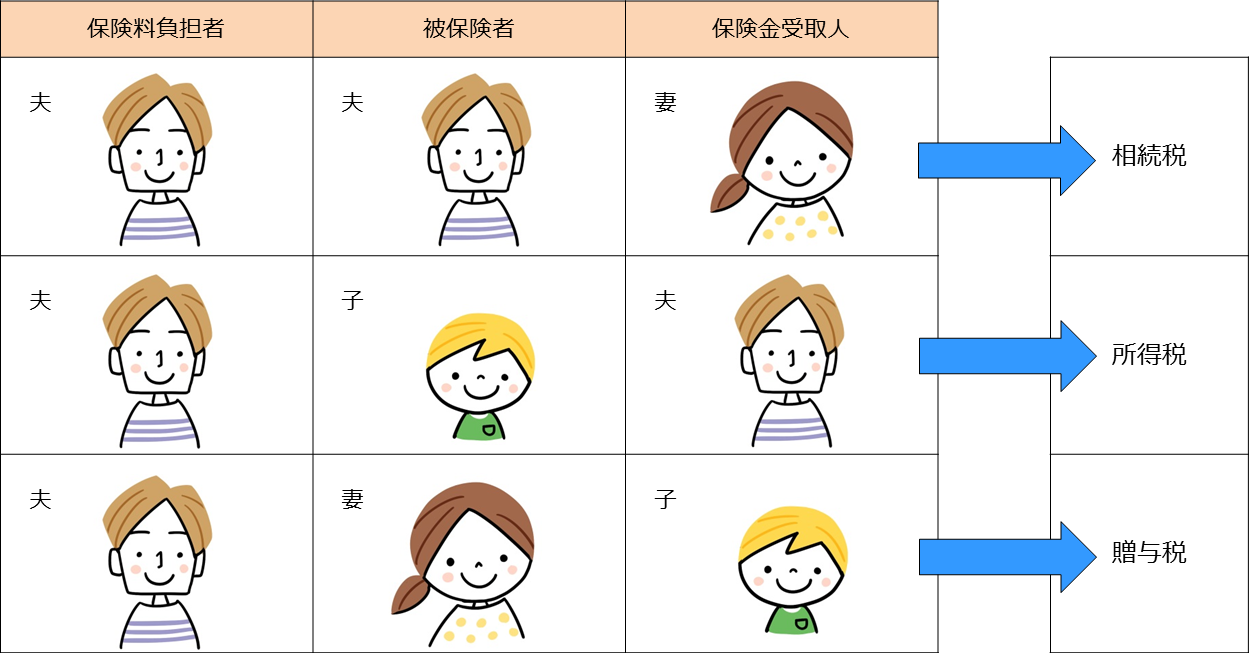

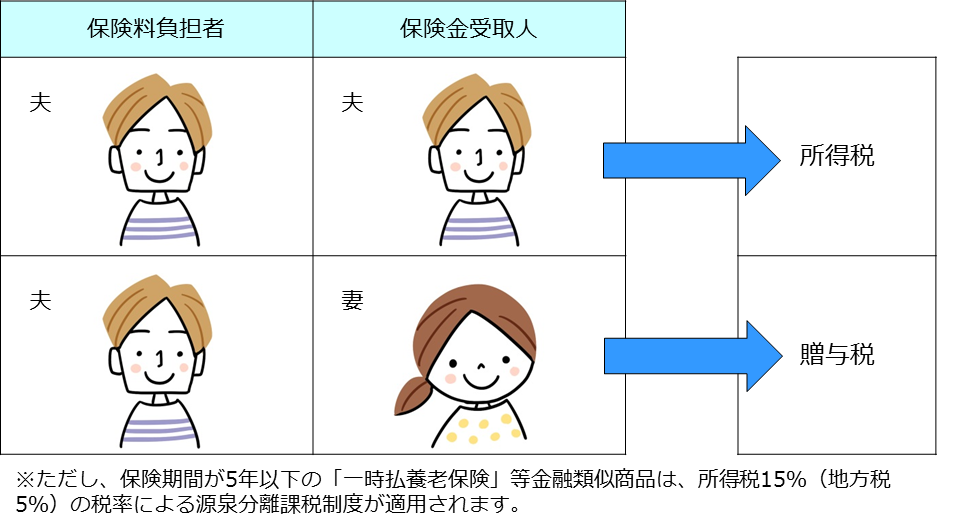

1.生命保険の契約形態と課税パターン

生命保険において、「契約者」、「保険料負担者」、「被保険者」、「受取人」が存在します。

「契約者」、「保険料負担者」、「被保険者」、「受取人」の関係を、「契約形態」といいます。

生命保険金は、「契約形態」によって課税される税金が異なります。したがって、生命保険の加入時に「契約形態」をどうするかは、とても重要なポイントです。

生命保険金は主に以下の2つです。

死亡保険金と満期保険金に課税される税金について詳しく見てみましょう。

【死亡保険金】

【満期保険金】

生命保険の契約形態と課税パターンのポイント

①「契約者」ではなく、「保険料負担者」

生命保険金への課税において、「契約者」ではなく、「保険料負担者」が誰であるかによって課税される税金が異なります。

「契約者」が、幼い子どもなどで、「契約者」と「保険料負担者」が別である場合、課税される税金に注意が必要です。

②相続税が課税される場合、非課税枠が設けられている

生命保険金に相続税が課税される場合で、「保険金受取人」が相続人であるとき、受け取る死亡保険金には、非課税枠が設けられています。

したがって、死亡保険金の3つの課税パターンのうち、納税額が一番少なくて済む可能性があります。

※各相続人一人一人に課税される金額は、次の算式によって計算した金額となります。

③贈与税が課税される場合、税負担が一番重くなる可能性がある

贈与税が課税される場合、税負担が一番重くなる可能性があります。

したがって、なるべく贈与税が課税されるパターンを避けて、生命保険の契約をした方が良いでしょう。

2.相続税対策における生命保険

【相続税対策に生命保険を活用した場合のメリット】

相続税対策に生命保険を活用した場合、次の4つのメリットがあります。

詳しく見ていきましょう。

①相続税の納税資金を早期に確保することができる

相続税の納税資金の準備をする場合、様々な方法が考えられます。一般的にイメージしやすいのは、銀行預金等を積み立てて準備する方法です。

銀行預金等を積み立てて資金を準備する場合、必要額を準備するには長い期間が必要です。

いつ発生するかわからない相続において、相続発生時点で必要額が準備されているとは限りません。

さらに、銀行預金等の場合、額面全額で評価されて、相続税が課税されることになります。

一方、生命保険で相続税の納税資金の準備をする場合には、生命保険に加入した時から必要保障額が確保され、いつ相続があっても対応することができます。

②現金をすぐに用意することができる

被相続人が、金融資産の多くを預貯金で所有している場合、相続開始後にその預貯金は凍結されてしまいます。

相続人が預貯金の引き出し等を行うには、被相続人・相続人の戸籍を集めて、所定の書類に相続人全員の実印を押印し、印鑑証明書を添えて銀行に提出しなければなりません。

一方、生命保険の場合、相続発生後、生命保険金の請求手続きをすれば、通常1~2週間程度で、受取人に死亡保険金が支払われます。その支払われた死亡保険金を、葬儀費用等に充てることができます。

③死亡保険金について非課税規定の適用を受けられる

上記1.生命保険の契約形態と課税パターンで述べた通り、保険料負担者と被保険者が同一で、死亡保険金の受取人が相続人である場合、「500万円×法定相続人数」で計算した金額まで相続税はかかりません。

※ただし、相続人が相続放棄や相続権を失っている場合は、この非課税規定の適用を受けることができません。

④特定の相続人に遺すことができる

生命保険金は、もともと被相続人が所有していた財産ではなく、被相続人の死亡によってはじめて確定する財産であることから、民法上の相続財産とは区別され、「みなし相続財産」と呼ばれます。

この「みなし相続財産」は、受取人固有と財産とみなされます。したがって、遺産分割協議をする必要がなく、保険金受取人として指定した相続人に、確実に遺すことができます。

3.相続税対策に生命保険を活用する

加入する前に現状把握をする

相続税の納税資金対策として生命保険に加入する場合、相続税がいくら課税されるのか、課税される相続税に対して現在どれくらい用意できているか、など現状を正しく把握する必要があります。

そして、生命保険で納税資金をどれくらい確保することができるのか、その場合の保険料はいくら必要となるか、など納税資金対策の計画をすることが重要です。

加入する生命保険を選ぶ

相続税対策に生命保険を活用する場合、次の4つのポイントを押さえた上で、加入する生命保険を選びましょう。

①保険種類は保障が長く続くタイプを選択する

人がいつ亡くなるかは、誰にもわかりません。したがって、相続税対策に生命保険を活用する場合には。「終身保険」や「超長期定期保険(100歳等)」など、長生きしても、一生涯もしくはそれに匹敵するくらい保障が続く生命保険の活用をベースに考えます。

「終身保険」といっても、「定期付終身保険」のような、若いときに大きな保障で高齢になると保障額が小さくなるような保険は、相続税対策に適していません。

つまり、長生きをしても死亡保険金が減額されずに、一生涯保障の続く保険が適しているということです。

なぜなら、税制改正などにより、将来の相続税負担は重くなることが前提で、対策をしておくことが必要だからです。

※あくまで、相続税対策を目的とした保険種類について解説しています。若いときの保障も当然重要です。

②被保険者の健康状態や年齢によって加入できる保険が制限されることがある

生命保険は、お互いがお互いを助け合う相互扶助の精神によって成り立っています。

したがって、加入している者の間に不公平が生じないように、健康状態や年齢によって、生命保険に加入できない、支払う保険料が高額となる可能性があります。

健康状態や年齢のことを考慮すると、自分自身の両親の相続が心配になった時には、遅くとも自分自身の相続を考えて、生命保険の活用を考える時であるといえます。

③保険料の払込期間選択は慎重に行う

生命保険の保険料の払込期間は、終身払込み、有期払込み、一時払込みなどがあります。

相続税対策に生命保険を活用するときは有期払込みを選択できるときは、できれば終身払込みを避け、有期払込みで保険料を支払うようにしておきます。

また、年齢や健康状態に問題がある場合などは、一時払込みを検討してみます。

④保険金の課税関係

生命保険金の課税については、1.生命保険の契約形態と課税パターンで述べた通り、贈与税課税が、最も税負担が重くなります。

税負担を考えるなら、非課税規定の適用が受けられる相続税課税となるよう、契約を検討すると良いでしょう。

まとめ

生命保険は上手に活用することで、争族を防いだり、特定の人に財産を残したりすることができる、とても重宝な道具です。

ただし、保険が実際に使われるときには、保険に加入しているご本人はお亡くなりになっています。

保険は、加入する時点での十分な検討と実際に使うときにサポートしてくれる専門家との連携が重要な鍵になります。