個人から贈与を受けると贈与税の対象になります。

贈与税には、「暦年課税」と「相続時精算課税」のいずれかの課税制度を選択することとなります。

今回は、「相続時精算課税」について、詳しく見てみましょう。

☆☆参考☆☆相続時精算課税制度の活用はこちら

◆「相続時精算課税制度」は採用すべきなのか? 迷いが晴れる5つの決め手

1.相続時精算課税制度とは

2.相続時精算課税のメリット

3.平成27年1月1日からの改正

4.贈与者・受贈者の間違いやすいポイント

1.相続時精算課税制度とは

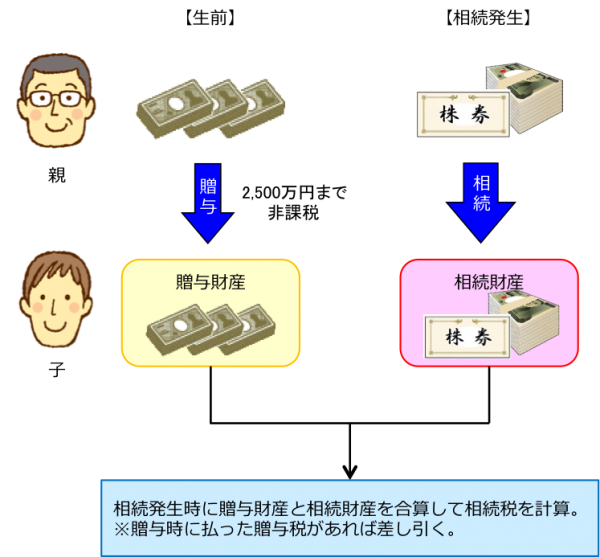

相続時精算課税制度とは、生前に贈与をした場合には、贈与税が軽減されますが、その代わりに相続のときには、贈与された財産と相続した財産を合わせた額に相続税がかかる、という制度です。

ただし、この制度は、原則として贈与する年の1月1日に60歳以上の父母又は祖父母から、贈与を受ける年の1月1日に20歳以上の推定相続人である子又は孫に対し、財産を贈与した場合において選択することができます。

※1月1日に60歳以上、20歳以上に注意してください。1月1日が誕生日で60歳となる人、20歳となる人以外は、前年に60歳、20歳となった人を意味します。

相続時精算課税制度を選択すると、贈与者ごとに生涯にわたり2,500万円(特別控除額)までの非課税枠を利用できます。

特別控除額のうち前年までに既に適用した部分については、2,500万円から控除し、残りの金額が本年度の特別控除額となります。特別控除額を超えた部分に対して、一律20%の税率で贈与税を計算します。

2.相続時精算課税のメリット

払い過ぎた贈与税は還付

贈与者の相続発生時には、相続時精算課税を適用した贈与財産の価額を加算して、相続税額を計算します。

その際、納付済みの贈与税相当額は相続税額から控除され、控除しきれない金額については、還付を受けることが出来ます。

暦年贈与では切捨て

暦年贈与で相続開始前3年以内の持ち戻し計算を行う際、持ち戻した贈与金額に対して納付済みの贈与税相当額は控除されますが、控除しきれない金額は切り捨てられます。

将来資産価値が上がる物ほど有利

贈与財産を相続財産へ算入するときの価額は贈与時の価額に基づいて加算されるため、贈与から相続までの間に資産価値が上がっているものなどは、この制度を利用するメリットが大きいといえます。

3.平成27年1月1日からの改正

相続時精算課税制度は、平成27年1月より、贈与者と受贈者の要件が緩和されました。詳しい改正内容は、次のとおりです。

これまで、代襲相続人でない限り、孫は養子縁組しなければ制度を適用できなかったので、制度の要件が緩和される事で、利用者の増加が予想されます。

4.贈与者・受贈者の間違いやすいポイント

贈与者・受贈者の年齢の判定

贈与者の60歳以上、受贈者の20歳以上という年齢の判定は、その贈与を行う年の1月1日時点を基準に判定されます。贈与を行った時点の年齢ではありません。

今年孫が20歳になったから、この制度を活用しよう・・・は間違いで、翌年からこの制度が活用できます。

※孫が1月1日生まれならばOKです。

年の中途に贈与者の孫となった場合

年の中途において贈与者の孫となった場合、孫となった時より前に贈与で取得した財産については、相続時精算課税を選択できません。暦年課税により贈与税額を計算します。

年の中途に贈与者の孫となった場合とは、例えば、甲(75歳)と、甲の子である乙(50歳)の親子関係で考えてみましょう。

ある年の中途に、乙が丙(20歳)と養子縁組を結んだ場合、法律上、丙は甲の孫になります。

丙が孫になった後に、甲から贈与で取得した財産については、相続時精算課税を選択することができます。

しかし、孫となった時より前に贈与で取得した財産については、相続時精算課税を選択できません。暦年課税により贈与税額を計算します

まとめ

相続時精算課税制度とは、贈与税における課税制度の一つです。

相続時精算課税制度は、平成27年1月1日より、一部要件が緩和され、今後利用者の増加が見込まれています。

制度のポイントは、「相続時に精算する」ということです。

相続時精算課税制度を選択すると、生前に贈与をした場合には、贈与税が軽減されます。その代わり、相続が発生した場合には、生前に贈与されたされた財産と相続した財産を合わせた額に相続税がかかります。