ある人が父を亡くした数年後に、母を亡くしたとします。このような場合、父の財産を相続したあと、またすぐに母の財産を相続することになります。

このように、相次いで相続が発生することを「相次相続」といいます。

相次いで相続が発生すると、前の相続において相続税を払っても、またすぐに、同じ財産に相続税を払わなくてはなりません。相続人の相続税負担は大きくなります。

このような相次相続が発生した場合に、相続税の負担が軽くなる制度があります。「相次相続控除」といいます。

今回は、「相次相続控除」について詳しく見てみましょう。

☆☆参考☆☆納税のために資産を売却した際の税負担を軽減する取得費加算制度についてはこちら

◆納税のため土地を売却したらさらに税金!?その時役立つ取得費加算制度とは

1.相次相続控除とは

相続が発生し、その後短期間の間に立て続けに相続が発生する場合があります。

この様に相次いで相続が発生する事を「相次相続」といいます。

相次相続では、同じ財産に対し短期間で二重の相続税が発生し、税負担が大きくなってしまうため、一定の金額について相続税を差し引き、相続税負担の軽減を図る制度が設けられております。

この制度を「相次相続控除」といいます。

相次相続控除では、10年以内に続けて相続があった場合、2回目の相続(第二次相続)では、1回目(第一次相続)に払った相続税の一部を差し引くことが出来ます。

相次相続控除が適用できない場合に注意

相次相続控除は、第一次相続で被相続人が納めた相続税を基に控除額を計算するため、配偶者の相続税額の軽減などの利用により相続税が発生していない場合は、相次相続控除額は算出されないので、その場合は相次相続控除を受けることは出来ない点に注意が必要です。

2.相次相続控除の算式

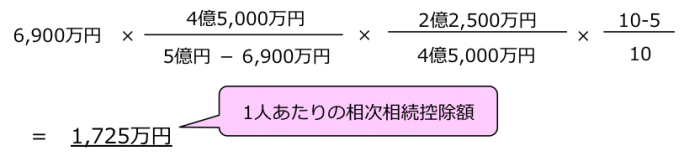

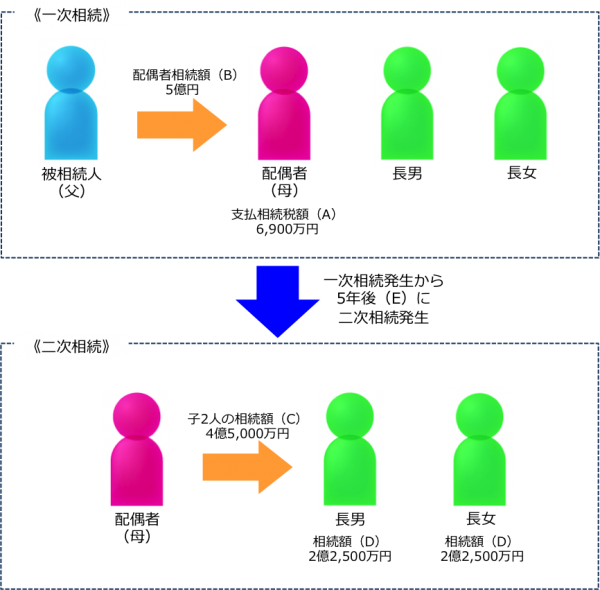

相次相続控除の計算について、次の例題(図)を見てみましょう。

相次相続控除の計算には、A~Eの数字を用いて計算します。

A:今回の被相続人が前の相続の際に課せられた相続税額

(この相続税額は、相続時精算課税分の贈与税額控除後の金額をいい、その被相続人が納税猶予の適用を受けていた場合の免除された相続税額並びに延滞税、利子税及び加算税の額は含まれません。)

B:被相続人が前の相続の時に取得した純資産価額(取得財産の価額+相続時精算課税適用財産の価額-債務及び葬式費用の金額)

C:今回の相続、遺贈や相続時精算課税に係る贈与によって財産を取得したすべての人の純資産価額の合計額

D:今回のその相続人の純資産価額

E:前の相続から今回の相続までの期間(1年未満の期間は切り捨てます。)

相次相続は以下の算式で控除額を計算します。

この算式では、第一次相続と第二次相続の間の期間も考慮されており、期間が長くなるほど、控除できる額は小さくなります。

簡単に言うと、1年に10%ずつ控除が減っていき、10年経つと控除がなくなります。

それでは、例題の数字を算式に当てはめて計算してみましょう。